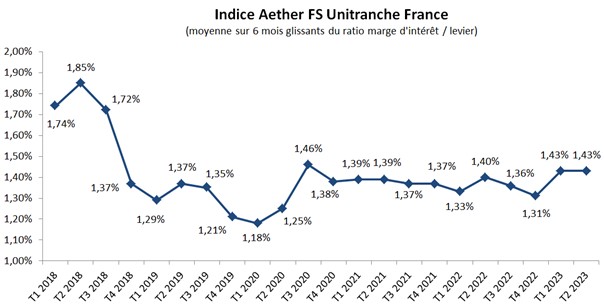

Au 2e trimestre 2023, l’indice Aether FS Unitranche France, publié par Aether Financial Services (Aether FS), ressort à un niveau stable face au premier trimestre, avec une marge par tour de levier de 1,43%. Le nombre de transactions de M&A en France a toutefois poursuivi son recul au T2. Les émetteurs sont par ailleurs de plus en plus nombreux à exercer leur clause de « Toggle ».

L’Indice Aether FS Unitranche France constitue un indice de référence sur les conditions de marché pratiquées dans le domaine du Private Equity et permet d’évaluer le coût par tour de levier (hors taux de base) dans les opérations d’unitranche en France.

Malgré la stabilité de cet indice au dernier trimestre, le marché de la dette unitranche a poursuivi son recul, avec seulement 15 transactions observées au T2 2023 contre 36 au T2 2022. Sur l’ensemble du premier semestre, le marché du M&A en France s’est contracté de 29 % selon les données Refinitiv.

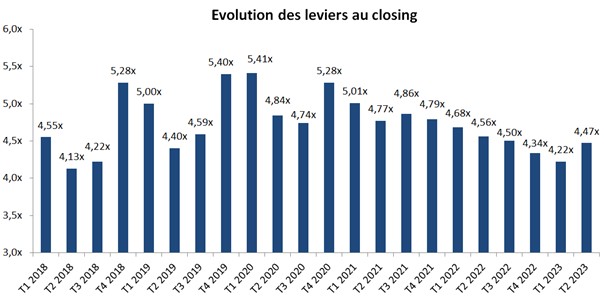

La forte hausse des taux de base depuis un an et demi oblige les arrangeurs à structurer des opérations avec des leviers raisonnables afin de maîtriser le service de la dette à venir. Le paiement des intérêts financiers peut en effet considérablement impacter le compte de résultat des emprunteurs désormais. Les leviers au closing sont donc globalement plus prudents qu’en 2022, même si un léger rebond s’est observé au T2 2023 (4,47x au T2 2023) face aux deux trimestres précédents (4,22x au T1 2023 et 4,34x au T4 2022).

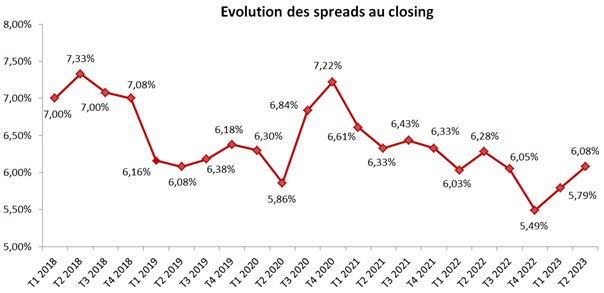

Les marges moyennes au closing (hors taux de référence) ont également augmenté par rapport au trimestre précédent pour ressortir à 6,08% au T2 2023.

Comment récupérer du levier par l’utilisation du toggle ?

La clause de Toggle est la faculté pour un émetteur de ne pas payer tout ou partie de ses intérêts cash à la fin de la période considérée. Ces intérêts non payés sont alors capitalisés (ajoutés au principal). Les premières apparitions de ces clauses remontent aux années 2015 mais leur généralisation dans les documentations unitranche s’est opérée au moment de la crise Covid.

Ces mécanismes, très peu utilisés jusqu’en 2022, sont largement plébiscités depuis le mois de juin 2022. En effet, dans un contexte de montée des taux de base, les émetteurs doivent faire face à une gestion extrêmement attentive de leur trésorerie disponible. Sur le premier semestre 2023, 9% du portefeuille unitranche pour lequel Aether FS est intervenu a ainsi exercé sa clause afin de ne pas payer ses intérêts cash.

Cette option donnée aux émetteurs est très utile dans un contexte d’incertitude à court terme. Les émetteurs ne doivent toutefois pas oublier que cette opération est associée à un premium et qu’elle se traduit par une augmentation du principal sur la base duquel les futurs intérêts cash seront calculés. Le toggle est donc comme le bon vin : indispensable, mais à consommer avec modération.